午前中はお洗濯日和だったのに、午後からは薄暗い空と湿っぽい空気…

これはくるな、と思った矢先、窓の外からザーっという音が鳴り響きました。

雨の湿った匂いは好きなのですが、今日は体調が悪かったこともありアンニュイな気分。

首を斜めに傾けてアンニュイポーズを取りながら、スマホとにらめっこ。

お出かけは断念し、早めに手をつけなければと思っていた資産流動計画を立てる日に変更しました。

必死な家計管理のおかげで貯金もだいぶ上手くなってきたことですし、

思い切って月給の30%を投資に充てると決め、管理口座と還元率の良いクレカの見直しをせねばと思っていたのです。

家計資産流動の現体制

長年エポスカードを愛用していたのですが、還元率の観点から大幅見直しが必要そう。

欲しい情報は大抵youtubeやSNSで取得できるので、本当にありがたい時代です(ぶほ)

————————————————————————————–

【旧体制】

<カード>

エポスカード:メイン使い。公共料金払いや大きな買い物等に利用

Oliveフレキシブルペイ:投資、コンビニ、カフェ代の支払い用

<銀行>

メイン銀行 : 給料振り込み / エポスカード、一部公共料金等引き落とし

三井住友銀行 : oliveカード引き落とし / 資産管理

SBIネット銀行 : 流動用(※振込手数料無料回数消費用) / 貯蓄用

————————————————————————————–

突発的にOliveカードを作ってしまったため、ポイントの使い方も計画性がなく

目的に合わせて恩恵を受けられていないことが悩みでした。

現状、私が求める運用ポイントは以下3点。

・クレカ使用のポイントで生活費を節約したい

・効率よく投資運用をしたい

・公共料金支払いも効率よくポイント化したい

上記目的を叶えるために、それぞれ下記をテーマに新体制を考えることにしました。

・生活圏で使用できるポイントを貯める

・Oliveで貯めたポイントは投資運用に回す

・公共料金に強いカードの選出

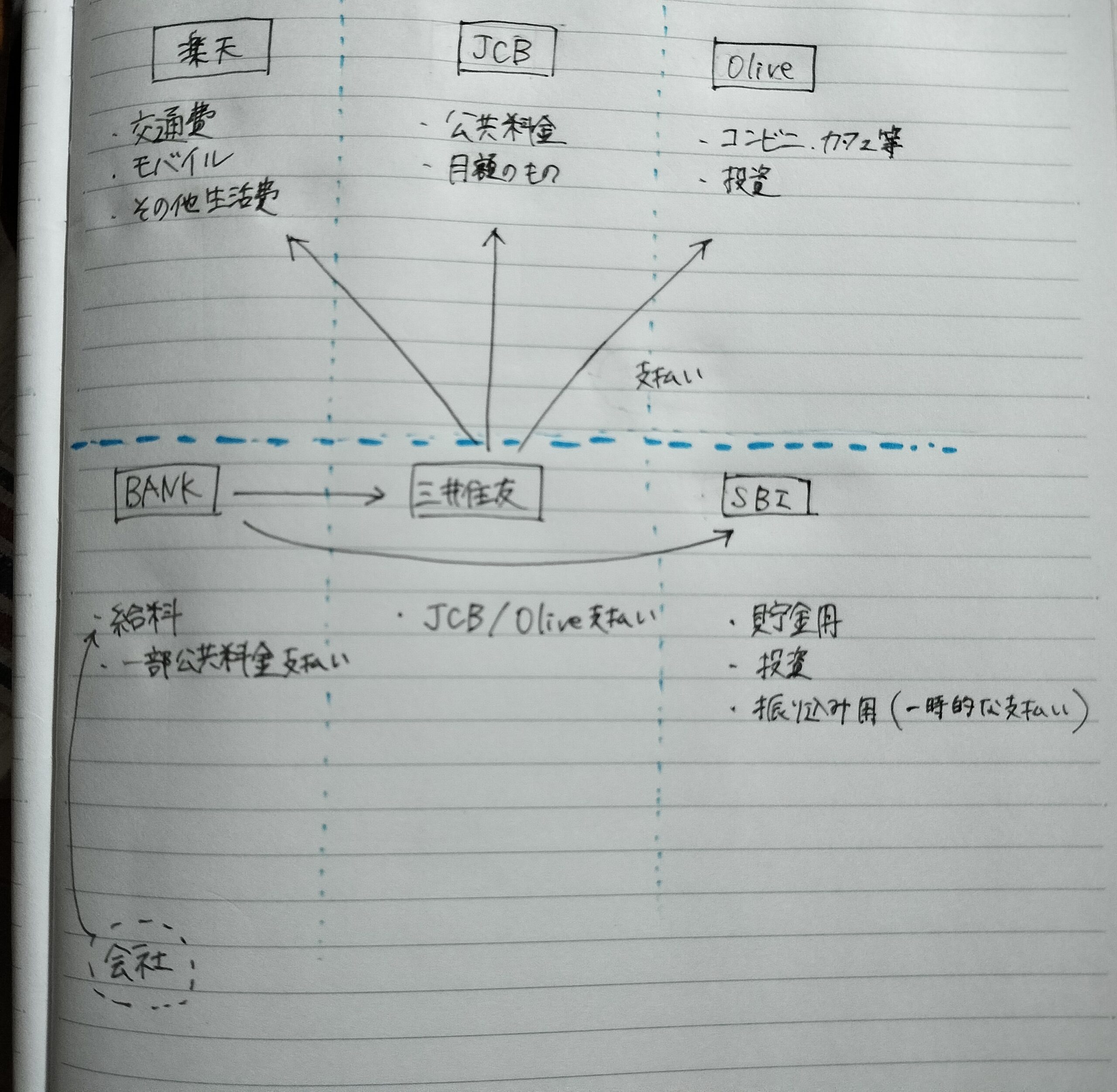

新体制の発表

結果として、新体制はひとまず以下で進めていくことにしました。

———————————————————————–

【新体制】

<カード>

楽天カード:モバイル、その他メインの生活費使い。

Oliveフレキシブルペイ:投資、コンビニ、カフェ代の支払い用

JCBカードW:公共料金支払い

<銀行>

メイン銀行 : 給料振り込み / 一部公共料金等引き落とし

三井住友銀行 : 全カード共通引き落とし / 資産管理

SBIネット銀行 : 流動用(※振込手数料無料回数消費用) / 貯蓄用 / 投資用

————————————————————————————–

▼イメージ

いろいろと考えてみましたが、生活圏の節約に強いとなればやっぱり楽天カードかな。

ポイント還元率も高く、何よりポイントの汎用性が高い。昨年楽天モバイルに変えていたので、そちらも強く影響しました。

(生活費の数字を考えれば、ポイントでモバイル料金は実質無料にはなるんじゃないかな)

一番苦戦したのは公共料金に強いカードの選出。

規制の強い公共料金はポイント還元の対象外(率が低くなる)ことが多く、より高い還元を求めるならば、元の還元率が良い高ステータスカードを狙うのが得策かと思います。

最初はOliveカードをプラチナまで引き上げることを考えましたが、年会費がそこそこいい値段するんですよねぇ(´;ω;`)ウッ

まだ使い始めて3か月程度なので、同カード内のランク変更とはいえ審査の目も気になります。

コスパ重視が今回のテーマですから、そこはいったん外そうと思いました。(修行の末の変更は今後考えるかも)

公共料金、税金系はエポスのポイントアップで利率が上がるのでお得なのですが、3つまでなので足りない…。(通常利率が0.5%ですからね)

悩んだ末、しばらくの間公共料金はJCBカードWで補っていただくことに。

年金支払いや一部公共料金の恩恵はエポスのポイントアップで享受したいと思います。

この点についてはよりシンプルに改良していきたいところ。

JCBのポイントもレートが複雑なので、汎用的とはいえないですよね。

中途半端なグレードだと旨味が少ないので、ある程度修行したうえでグレードの高いカードで補いたいところ。

Oliveの使い道は現行と変わらずです。

ポイント還元が高い店舗で使用しつつ、貯めたポイントは投資にまわそうと思います。

楽天ポイント以外はVポイントに変換する予定。

いい感じの新体制

1.5日程度かかりましたが、自分の現状における最適解は導くことができたかな!

まだまだ改良の余地はありますが、引き落とし口座も統一できたことですし

今後更にシンプルにしていきたいところ。

今後も定期的に見直して、よりシンプルかつスマートな状態に磨いていきたいと思います。

コメント